在国家星空彩票官方苹果版项目(批准号:72101070、72401253)资助下,杭州师范大学罗春玲教授、浙江大学陈飘副教授及其合作者,在几乎随机占优的风险偏好鲁棒优化研究中取得进展。研究成果以“基于二阶几乎随机占优的投资组合优化(Portfolio Optimization Based on Almost Second-degree Stochastic Dominance)”为题,于2025年发表在《管理科学》(Management Science)期刊上。论文链接:https://doi.org/10.1287/mnsc.2022.01092。

几乎随机占优的风险偏好鲁棒优化方法是决策学领域的前沿方法之一。然而,较高的计算复杂性限制了该方法在实际决策和优化问题中的应用。该研究在二阶几乎随机占优(Almost Second-degree Stochastic Dominance,缩写为ASSD)优化问题的建模与求解方面取得如下成果。

(1)提出了二阶几乎随机占优(ASSD)的近似条件,解决其因积分形式复杂导致的建模难题。该条件基于离散化思想,融合均值、方差及离散点一阶下偏矩,计算相对简单且满足充分性与收敛性,使得将ASSD约束下的优化问题转化成为易于求解的数学规划问题成为可能。

(2)构建了ASSD 约束优化问题的求解算法框架。基于ASSD的充要条件,设计了“备选解求解-最优性评估-近似条件细化与备选解更新”的迭代算法,将原问题转化为可直接求解的二次约束问题和二次规划问题。理论证明了该算法所得解随着迭代次数增加逐渐提升并收敛于最优解,数值实验验证了该算法可在有限次数和较短时间内找到最优解,具有良好的计算效率。

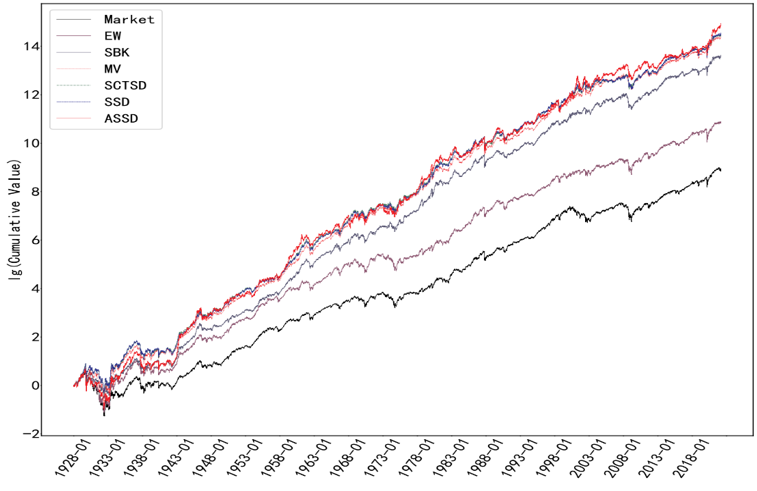

(3)设计了数据驱动的几乎随机占优投资组合优化方法,为风险厌恶投资者提供鲁棒策略,并提出基于证券历史收益数据的量化投资方案。基于实际证券数据的实证研究表明,设计的量化投资策略的累计收益优于现有的动量投资方法,具有更高的超额收益,但同时也具有更大的波动性和风险。

该成果在理论上解决了二阶几乎随机占优约束优化问题的建模与求解难题,丰富了风险偏好鲁棒决策的方法体系;在实践上,提出的数据驱动型投资组合优化方法可为风险厌恶投资者提供决策参考,具有一定的实践应用价值。

图 不同投资组合优化策略的下的累计收益,其中ASSD代表所提出的策略